4月10日,A股市场主要股指集体上行,沪综指盘中一度重回4000点,创业板指继4月8日大涨5.91%后,4月10日再度大涨3.78%,创出了自2022年以来的新高,权重股宁德时代、中际旭创、新易盛、胜宏科技等纷纷大涨。

资深市场人士彭祖认为,当前正处于二季度最佳上车时间窗口。

二季度最佳上车机会已到来

国际油价下跌,通胀压力缓解,直接利好航空、物流、化工等中下游制造业,成本端压力骤减,盈利预期修复。同时,隔夜美股连接上行,科技股领涨,为A股营造了积极的外部氛围。一系列利好带动下,本周五A股市场再度走出普涨格局,沪综指盘中一度重回4000点之上。资深市场人士彭祖表示,二季度最佳上车机会已经到来。

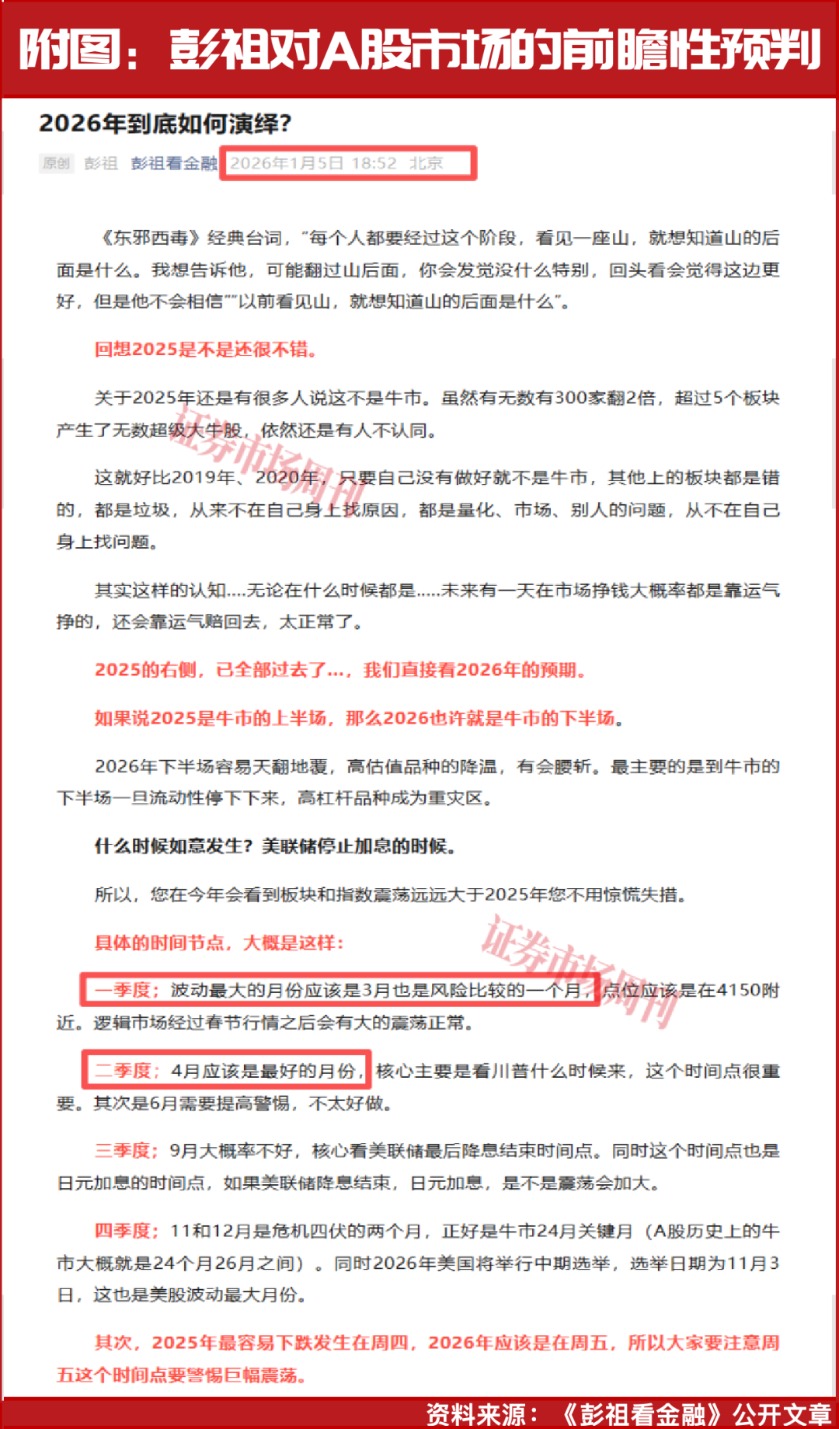

在本周三的直播中,彭祖明确表示,4月会是二季度表现非常好的一个月。且此观点并非彭祖最新提出,而是早在今年年初即公开发文给出了此观点(见附图)。

3月份,股指自高点调整回撤,沪综指自4197.23点最低下撤至3794.68点,走势也与彭祖年初的预判如出一辙,彭祖认为一季度波动最大的月份就是3月份。

虽然股指调整,但彭祖也表示,好的方向其实并未跟随市场的步调,如光纤、PCB、CPO、光通信等科技概念,均走出了持续震荡上行的趋势。且彭祖进一步谈到,未来围绕整个AI还有很多概念和公司值得跟踪,如燃机、液冷、存储、光纤等均是有业绩支撑的,核心龙头公司当前的表现并非单纯的上涨,而且已经迎来了戴维斯双击。

19家公司有超50%上涨空间

除了彭祖看好的投资方向,统计显示,券商们近期也对市场保持了极高的关注,4月以来对562家A股公司给予了买入评级,287家公司被给出了明确的预期目标价,其中19家公司的券商目标价较当前股价有超过50%的上涨空间(见附表)。

如会稽山,公司2025年度实现营业收入18.22亿元,同比增长11.68%;实现归母净利润2.45亿元,同比增长24.7%。其中,中高档酒2025年的收入为11.42亿元,同比增长7.3%,占酒类业务收入的比重为64.56%,以气泡黄酒为主的普通黄酒及其他酒类收入增长较快,该类产品2025年的收入为6.27亿元,同比增长达到21.01%,大幅超过总营收增长水平。对火出圈的气泡黄酒,会稽山在年报中表示,公司于2023年7月推出爽酒系列,首创气泡黄酒新品类。通过与抖音超头部达人白冰联动国民明星吴彦祖的跨界单干破圈行动,创新的产品形态与营销策略精准触达年轻群体,有效改变了市场对黄酒的固有认知。凭借年轻化口感与场景化营销,截止2025年底,爽酒系列产品仅用两年时间即成为“亿级大单品”。

华创证券认为,2026年公司力争销售实现双位数增长,战略方向坚持不动摇,判断首轮攻坚战突破后,后续扩张有望更顺,实际可挖掘的增量空间很大。收入端双位数增长预计无虞,利润端考虑税率优惠,弹性有望更高,由此给出公司32元的目标价,较当前公司股价有超70%的上涨空间。

再比如东方雨虹,国泰海通认为,公司正在迎来营收、盈利和估值的三重拐点,全球化布局提速接力规模增长,国内防水格局筑底下的复价及控费助力盈利改善,地产预期修复叠加成长性溢价有望带来估值端超额弹性。2025年是公司出海战略元年,海外营收有望加速释放,综合考虑公司成长性溢价,给出公司26.5元目标价,较当前股价亦有超60%的上涨空间。

电力设备出海高景气延续

统计显示,券商近期明显更好看电力设备板块的投资机会,目标价较当前股价有超50%上行空间的个股中,7只来自电力设备板块,如宏发股份、阳光电源、思源电气、亿纬锂能等。

中信建投认为,全球高压电力设备供需整体偏紧局面下,中国电力设备出海已迎来黄金发展期,2026年出口将延续高景气。

根据最新的海关数据,中国电力相关的变压器(约16kVA以上)往年出口规模约在百亿元左右;2024年全年出口金额超330亿元,同比高增40%以上。2025年全年电力变压器出口金额约440亿元,同比增速45%以上。2026年1-2月累计出口约93亿元,同比高增40%以上,延续高速增长趋势进一步印证了海外需求旺盛,出口高增速不减。

分市场来看,美欧市场对变压器需求规模全球领先,需求持续高景气而供需偏紧,中国企业北美出海保持高增长,有望持续提升市场渗透率。欧美虹吸全球产能下,中国企业在中东迎来大放量,2025年中国出口沙特电力变压器金额超60亿元。中信建投预计,欧美市场需求持续高景气;中东等非美市场需求增加+欧美虹吸全球产能的背景下,中国企业将大有可为。出口头部公司持续兑现基本面,强预期持续照进现实。

(文中提及个股仅为举例分析,不作买卖推荐。)

(文章来源:证券市场周刊)

来源: 证券市场周刊

相关标签:

相关推荐

凤凰网科技讯 1月30日,依据市场研究机构Omdia最新陈述,2025年全球智能手机出货量同比增长2%,达到12.5亿部,为2021年以来的最高水平。除大中华区外,其...

据知情人士对媒介透露,OpenAI 正在为今年第四季度的公开上市做准备。 随着OpenAI与另一家AI初创企业Anthropic在IPO进度上的竞争愈发激烈, 其上市计划正在...

新华财经北京1月30日电新华社石油代价系统1月30日发布的数据显示,1月29日一揽子原油平均价格变化率为4.41%。 根据《石油价格管理办法》规矩,国际汽、...