杠杆资金:吸筹这些票

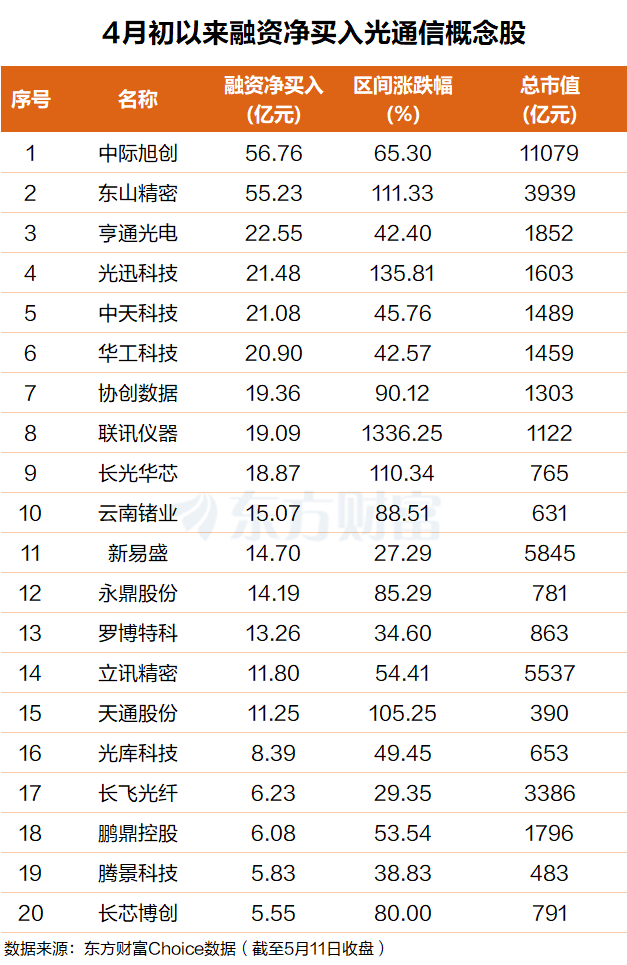

东方财富Choice数据显示,自今年4月初以来,杠杆资金抢筹了一批光通信概念股。其中中际旭创排名第一,融资净买入近57亿元;东山精密排名第二,融资净买入超55亿元。

亨通光电、光迅科技、中天科技、华工科技、协创数据、联讯仪器、长光华芯、云南锗业等个股融资净买额在23亿元至15亿元之间不等。

高盛:光互联潜在规模增10倍

高盛短期研报中明确表示,看好光通信网络板块,核心逻辑在于数据中心架构从横向向纵向演进,带来更高带宽和更多连接需求,显著推动整体可服务市场扩张。

高盛亚太区科技分析师Allen Chang在报告中系统梳理了光互联赛道从光模块、CPO、硅光子到光路交换的全链条机会,报告传递的核心信号是:光互联再也不是算力扩张的配套设施,而是正在成为独力的、可量化的投资主线。潜在市场规模从150亿美元到1540亿美元,Scale Up是真正的驱动力。

高盛研报表示,市场此前对光模块需求的共识,主要集中在scale out标的目的——即跨机架、跨机房的数据中心外部互联。而真正驱动力来自scale up,即机架内部及超节点内部的高速光互联。

高盛在报告中给出了简直的规格对比:从当前量产的GB300 NVL72,到预计2027至2028年出货的Rubin Ultra NVL576,单个计算单元的网络互联美元价值将从31.5万美元跃升至94亿美元,增幅达29倍。这一跨越的背后,是英伟达GPU集群规模从72颗扩展至576颗,互联层级从机架内蔓延至机架间。

CPO与可插拔将共同受益

针对市场关于不同连接方案相互替代、蚕食彼此市场的担忧,高盛报告认为scale up和scale out两个方向正在同时扩大,各类技术之间是叠加关系而非零和竞争。

高盛同时指出,虽然CPO(共封装光学)的技术优势明确。但CPO存在一个结构性缺陷:光学引擎与交换机ASIC高度绑定,一旦出现故障,可能需要连同ASIC一并更换,维护成本和停机风险显著高于传统可插拔光模块。

这一特性决定了两种技术并非替代关系,而是按场景分工——对带宽和功耗极度敏感的场景使用CPO,需要灵活运维的场景继续沿用可插拔方案。

高盛报告预测,至2028年scale out中CPO渗透率约为29%,但可插拔光模块的绝对用量仍在增长。原因在于GPU算力总量持续扩张,对外部互联的需求只增不减。从GB300到Rubin Ultra NVL576,scale out的可插拔光模块价值市场预计仍将扩大10倍。

(文章来源:东方财富研究中心)

来源: 东方财富研究中心

相关标签:

相关推荐

凤凰网科技讯 1月30日,依据市场研究机构Omdia最新陈述,2025年全球智能手机出货量同比增长2%,达到12.5亿部,为2021年以来的最高水平。除大中华区外,其...

据知情人士对媒介透露,OpenAI 正在为今年第四季度的公开上市做准备。 随着OpenAI与另一家AI初创企业Anthropic在IPO进度上的竞争愈发激烈, 其上市计划正在...

新华财经北京1月30日电新华社石油代价系统1月30日发布的数据显示,1月29日一揽子原油平均价格变化率为4.41%。 根据《石油价格管理办法》规矩,国际汽、...