2026年中报行情拉开序幕。

6月15日晚间,亿纬锂能(300014.SZ)一份史上最好半年报预告将市场目光重新拉回锂电池赛道。

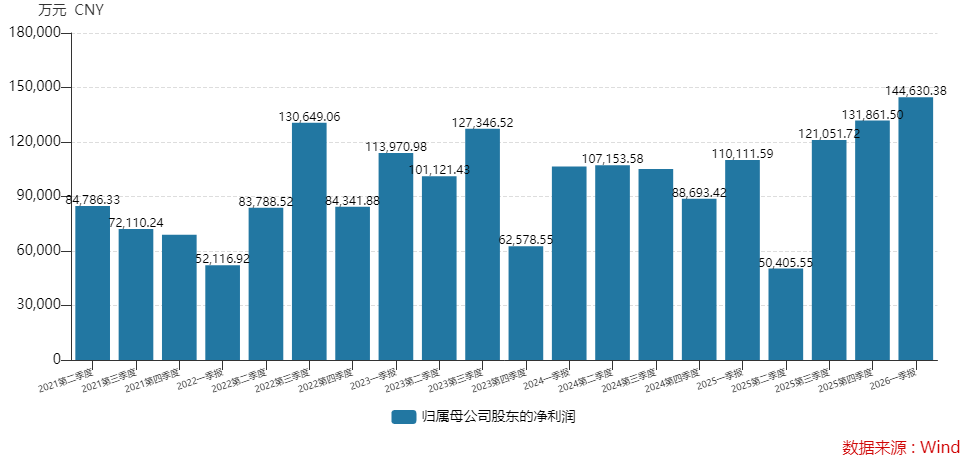

预告显示,公司上半年实现归母净利润31.30亿元至33.71亿元,同比增幅95%至110%;扣非归母净利润增幅更高,预计在24.30亿元至26.03亿元,同比增幅110%至125%。超市场预期。

2023年至2025年,亿纬锂能连续三年归母净利润卡在40亿元出头,这份2026年半年预告的中值便已完成了此前全年的四分之三。

单季数据更能体现趋势。一季度,亿纬锂能盈利14.46亿元已创下历史新高;第二季度盈利预告区间为16.84亿元至19.25亿元,中值约18亿元,环比一季度增长约25%,同比增长约257%,再度刷新历史新高。

在超预期中报利好刺激之下,锂电池板块一扫调整阴霾,6月16日全线大涨。亿纬锂能股价高开高走,全日大涨13.80%,收于66.88元/股,最新市值1,454亿元。

“这是锂电池板块首份中期业绩预告,其表现可以在一定程度上反映了行业情况,具有‘风向标’的作用。”有分析人士对界面新闻记者表示,“二季度锂电池上游的碳酸锂价格中枢在上行,亿纬锂能都得取得好成绩,一方面说明了下游需求坚挺,另一方面也说明上游的涨价向下游传导的过程是比较顺利的。”

这份财报预告传递出几个信号。

信号一,下游需求旺盛,储能业务或成第一大增长极。

亿纬锂能的业绩增长主要由营收带动。公告中提到,把握市场增长机遇,公司营业收入同比增长约60%。

由此可算得上半年营收规模约450亿元,其中第二季度约244亿元,环比增速约18%。这也是亿纬锂能连续两个季度营收站在200亿元之上。

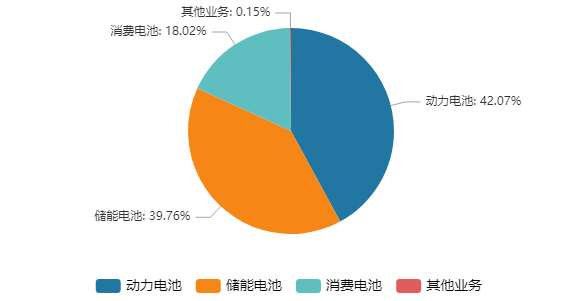

亿纬锂能主要包括三大业务,去年动力电池营收占比42.07%,储能电池占比39.76%,消费电池占比18.02%。

与2024年相比,公司储能电池营收占比持平,动力电池占比在上升,而消费电池占比在下降。去年,公司动力电池出货50.15GWh,同比增长65.56%;储能电池出货71.05GWh,同比增长40.84%。

加入2026年,行业需求发生变化,更多的需求来自储能电池领域。

据GGII数据,2026年第一季度中国锂电池出货达525GWh,同比增长67%。其中储能电池出货215GWh,同比暴增139%,储能已跃升为锂电产业增长的第一引擎。

值得一提的是,亿纬锂能是全球市占率第二的储能电池企业,仅次于宁德时代(300750.SZ),其趋势同样如此。

亿纬锂能在2025年储能业务便已满产满销,2026年储能增速进一步加快。一季度公司电池出货量继续双双高增,不过公司动力电池出货14.34GWh,同比增长40.93%;储能出货20.38GWh,同比增幅高达60.82%。储能电池出货增速反超动力电池出货20个百分点。

在业绩说明会上,亿纬锂能高管引用行业研报观点称:2026年及以后,全球储能行业将迎来高速增长期,行业迈入万亿级市场的长期高景气周期。

华泰证券推测,亿纬锂能二季度动储出货超40GWh,同比、环比增幅超50%和20%。

2025年亿纬锂能各业务营收占比情况

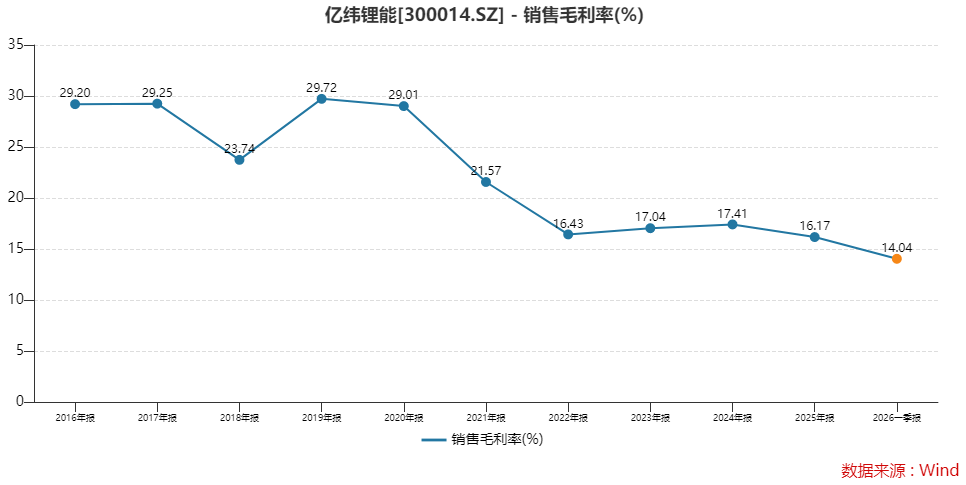

信号二,历史新低的毛利率有望修复,也意味着碳酸锂涨价向下游传导顺利。

作为碳酸锂下游的锂电企业,亿纬锂能上半年成本本应是承压的。

碳酸锂价格在2025年上半年处于低迷期,尤其是二季度期间,价格跌至6万元/吨附近,2026年5月中旬价格突破20万元/吨,六氟磷酸锂价格则从5万元/吨攀升至近18万元/吨。

原材料成本陡增的压力,正在挤压全行业的利润空间。今年一季度亿纬锂能业绩明显受到成本上升影响,公司销售毛利率14.04%,较去年下降了超2个百分点,为上市以来新低。

二季度运行区间较一季度更高。从碳酸锂主力合约走势来看,今年一季度均价为15.51万元/吨,二季度至今均价上升至17.81万元/吨,环比再增约15%。成本压力有增无减。

亿纬锂能也表示,供应链成本压力在“显著攀升”。公司通过供应链多元化布局、战略性采购规划及审慎运用金融工具,缓冲了材料成本上涨波动。

利用期货市场进行套期保值的规模在上升,亿纬锂能连续两次上调了商品套期保值业务额度。

效果是明显的。从上半年净利润增速超营收增速35至50个百分点的表现来看,亿纬锂能的销售毛利率在二季度大概率触底回升。

同时,毛利率上升也说明,在下游储能需求井喷的背景下,中上游企业的议价能力正在提升,成本压力得以顺利传导。

尽管前景向好,需求旺盛,但亿纬锂能仍面临不确定性。

一方面,碳酸锂价格波动加重的风险仍存。

二季度碳酸锂价格并非单边上涨行情。2026年5月,碳酸锂价格上破20万元/吨一线后便回落,一度向下跌破16万元/吨,最大回撤幅度超过20%。

期间,高盛披露了一份唱空研报,预计碳酸锂价格将在2026年上半年见顶,随后进入为期数年的下跌周期。其并预计2026年下半年至2028年,碳酸锂价格将回落至每吨碳酸锂当量1.01万至1.6万美元(约合人民币7.9万至12.5万元)。

这份报告引发碳酸锂市场大幅调整。

然而,在短短一个月后,高盛就“打脸”翻多。6月11日至12日,高盛连续发布两份报告,核心观点从“见顶回落”逆转。其认为,四季度成为全年最紧阶段,碳酸锂价格中枢可能在20万元/吨附近,峰值上看约25万元/吨。

碳酸锂价格近一周也止跌企稳,出现修复,6月16日主力合约报价17万元/吨。

有分析人士对界面新闻记者分析:“碳酸锂价格并非越便宜越好,也不是越高越好。对锂电池企业来说,当碳酸锂价格处于一个相对稳定、温和上涨的区间时,是最合适的。大概在15万元至20万元/吨,产业链上下游城市有较好的利润。如果价格过低,说明市场供需关系不太好。如果超过20万元/吨,下游储能电池客户价格敏感度会比动力电池客户更高,也会一定程度压制储能市场的需求。”

该人士还对界面新闻强调,锂电池生产厂家都需要提前备部分安全库存,因此原材料价格宽幅震荡对企业来说,并不舒服。

另一方面,经营性现金流净额能否转正?

业绩高光背后,亿纬锂能的财务稳定性也值得关注。

亿纬锂能虽一季度业绩创新高,但经营活动产生的现金流量净额为-3.66亿元,去年同期为8.92亿元,主要因支付供应商货款增加。

影响公司现金流的因素有大扩产计划。

“公司于2026年3月至4月公告了四个扩产项目,合计230GWh,全部以大铁锂电芯为蓝本向上兼容设计。其中两个项目预计于2027年二季度初具备交付能力,另外两个项目将于2028年具备交付能力。”亿纬锂能高管日前透露。

这些扩产项目均需要大量资金支持。仅匈牙利30GWh大圆柱动力电池基地和马来西亚生产基地两项,合计投资规模就超过180亿元

公司去年在建工程由年初的93.08亿元上升至年末的175.21亿元,增幅约88%。到2026年一季度末在建工程项目又上升至186.31亿元。

截至2026年一季度末,公司货币资金和交易性金融资产159.01亿元,资产负债率64.89%,已高企。公司如何面对动辄百亿级的资本开支?

1月,亿纬锂能向港交所二次递表,调整的募资方案透露出公司资金紧张的信号。最新方案中,公司已将马来西亚三期项目剔除,仅聚焦匈牙利基地。可见,公司正为全球扩张急需“输血”。

因此,二季度公司经营活动产生的现金流量净额能否随业绩的大增而转正,值得关注。

超预期业绩披露后,有机构上修亿纬锂能业绩预期。

“考虑到公司原材料成本传导能力较强,海外定单加速放量,我们上修动储电池毛利率及出货量假定。”华泰证券预计亿纬锂能2026年归母净利润76.56亿元,较前值75.69亿元小幅上修;同时将2027年的盈利预期由96.22亿元上修至106.99亿元。

储能红利,盈利爆发,亿纬锂能在行业景气周期中,还需要注意自身的现金流、毛利率及产能进展等情况。无论如何,这份锂电行业“晴雨表”告诉市场,接下来这段时间是晴天。

(文章来源:界面新闻)

来源: 界面新闻

相关标签:

相关推荐

凤凰网科技讯 1月30日,依据市场研究机构Omdia最新陈述,2025年全球智能手机出货量同比增长2%,达到12.5亿部,为2021年以来的最高水平。除大中华区外,其...

据知情人士对媒介透露,OpenAI 正在为今年第四季度的公开上市做准备。 随着OpenAI与另一家AI初创企业Anthropic在IPO进度上的竞争愈发激烈, 其上市计划正在...

新华财经北京1月30日电新华社石油代价系统1月30日发布的数据显示,1月29日一揽子原油平均价格变化率为4.41%。 根据《石油价格管理办法》规矩,国际汽、...