利空消息遭到质疑

别的,昨日市场流传“英伟达要求PCB厂商贬价10%”“胜宏科技扩产拖累Rubin平台出货”等消息,遭到了市场的质疑。

据证券时报报道,上证报记者就前述“消息”向PCB厂商、市场人士等进行了求证。多位受访者表示,上述传闻存在明显夸大和误读,其中“胜宏科技导致Rubin延期”的说法缺乏产业逻辑支撑。

报道称,针对“胜宏科技扩产进度缓慢导致英伟达Rubin出货延迟”的说法,多位受访人士表示,Rubin平台涉及GPU、HBM、先进封装、PCB、交换机、电源、液冷及机柜系统等多个关键环节,任何一个环节的验证、认证及系统调校都可能影响整体导入节奏。PCB只是其中一个环节,而胜宏科技也只是供应链中的一家厂商,其影响相对有限。

某私募投资经理认为,当前AI服务器产业链多个关键环节仍处于供需偏紧状态,高端PCB、覆铜板、玻纤布等环节均存在不同程度的产能约束。在此背景下,下游客户可能会推动供应链降本,但很难单方面要求供应商大幅降价。“属于‘导向性控价’而不是‘强迫性降价’”。

PCB市场空间广阔

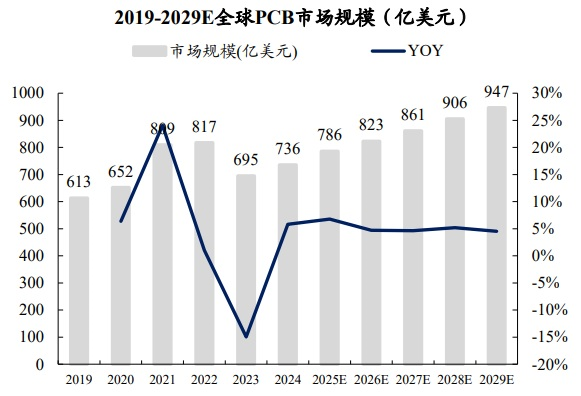

而从行业层面来看,AI算力基础设施建设持续推进,正推动高端PCB需求赶快增长。东吴证券表示,受下游消费电子疲软及库存周期影响,全球PCB市场2022年-2023年经历阶段性回调。随着AI服务器、高算力基础设施等新兴需求驱动,行业自2024年起逐步复苏,2024年同比增长5.8%,2025年预计同比增长6.8%,重回升长轨迹。

整体来看,全球PCB市场规模将由2024年的735.7亿美元稳步提升至2029年的946.6亿元,2024-2029年CAGR达5.17%。其中,高端PCB产品(如HDI板、高多层板)需求增长尤为显著,成为拉动行业成长的核心动能。

图片来源:东吴证券研究所

2026业绩预测同比TOP20

在行业高景气的背景下,机构对于PCB概念2026年的业绩预期普遍乐观。比如博敏电子,机构预测2026年业绩增幅为2985.43%。嘉元科技紧随其后,预计2026年业绩增幅为1192.76%。德福科技、铜冠铜箔、奕东电子的业绩预测同比也靠前。

东吴证券研报称,AI拉动PCB扩产,上游原材料缺口紧张。2025年起,PCB行业产能日益趋紧,主流厂商加快扩产,资本开支端反应明显。2025年,9家头部PCB企业资本开支达267亿元,同比增长111%;2026年第一季度资本开支达125亿元,同比增长182%,增长仍在加速。

中信证券则表示,在原材料涨价、AI需求双重驱动下,PCB行业盈利修复逻辑明确,具备技术壁垒与产能优势的头部企业将持续受益于行业提价与份额提升。

(文章来源:东方财富研究中心)

来源: 东方财富研究中心

相关标签:

相关推荐

凤凰网科技讯 1月30日,依据市场研究机构Omdia最新陈述,2025年全球智能手机出货量同比增长2%,达到12.5亿部,为2021年以来的最高水平。除大中华区外,其...

据知情人士对媒介透露,OpenAI 正在为今年第四季度的公开上市做准备。 随着OpenAI与另一家AI初创企业Anthropic在IPO进度上的竞争愈发激烈, 其上市计划正在...

新华财经北京1月30日电新华社石油代价系统1月30日发布的数据显示,1月29日一揽子原油平均价格变化率为4.41%。 根据《石油价格管理办法》规矩,国际汽、...