周二CPO概念大涨,截至午间收盘,锐捷网络20CM涨停,广立微、太辰光、智立方等多股涨超10%。

马斯克也“站在光里”

消息面上,据第一财经,继收购AI初创公司Cursor之后,马斯克拟再次夸大商业版图,据美国联邦贸易委员会(FTC)披露信息,近日埃隆·马斯克已获得批准收购Mesh Optical Technologies Corp,但交易具体细节暂未公开。

Mesh公司由三位前SpaceX工程师创立,专注于数据中心光学通信技术,长期愿景是建立一个人类、计算器、航天器和深空探测器之间光学连接的太阳系。

Mesh官网介绍称,其首款产物 Alpha C1 是一款光收发器,能以每秒1.6太比特(Tbps)的速率将电信号线性转换为光信号。该光收发器可以为AI工作负载和功耗受限的数据中心提供更优的能效、更低的延迟和更高的可靠性。公司已获得由Thrive Capital领投的超过5000万美元融资。

这次收购也被认为将为SpaceX带来关键技术优势,Mesh公司开发的光通信技术或能够为SpaceX推进太空算力战略提供助力。

主力资金:抢筹这些票

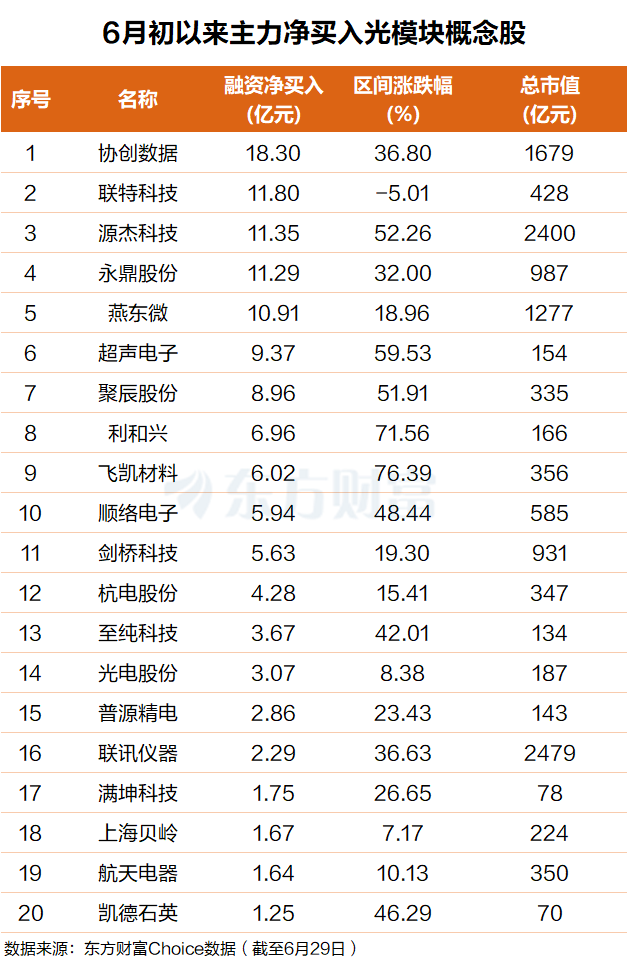

东方财富Choice数据显示,今年6月初以来,主力资金净买入了一批光模块概念股。具体来看,协创数据排名第一,主力净买额超18亿元;联特科技排名第二,主力净买额近12亿元。

源杰科技、永鼎股份、燕东微、超声电子、聚辰股份、利和兴、飞凯材料、顺络电子、剑桥科技等个股主力净买额在11.4亿元至3亿元之间不等。

机构:年复合增长率是137%

2026年被行业普遍视为CPO规模化商用元年。根据YOLE和TrendForce等机构的数据,CPO市场规模将从2024年的0.46亿美元增长到2025年的4.2亿美元,2026年一举突破32亿美元,预计到2030年达到81亿美元。2024年到2030年的年复合增长率是137%。

英伟达在2026年3月就率先亮明了态度,向两家光通信公司Lumentum和Coherent各投资20亿美元,并签下巨额采购承诺。

在市场机构看来,这是全球最高算力集群对CPO技术路线的最终确认。英伟达去年就已宣布,2026年将在AI数据中心全面应用CPO技术,涉及Quantum-X InfiniBand和Spectrum-X以太网两大平台。

东吴证券研报认为,CPO是光互联向芯片封装内部渗透的终极形态,核心驱动力来自Scaleup网络对带宽密度与功耗的极限要求。

Lumentum全球业务单元总裁明确指出,AI推理流量爆发将推动行业在2028年全面进入Scale up周期,届时单机柜光传输强度至少提高3倍,Scale up场景带宽总规模可达Scale out场景的10倍。传统面板可插拔方案在功耗,体积与集成密度上已触及Scale UP的物理瓶颈,CPO是唯一可制成该量级带宽的终极技术路径。当前阶段的CPO主要落地与Scale out进行生态验证与工艺打磨为主,其规模化放量与核心价值释放将同步于Scale up建设周期,是光互联长期演进的确定性方向。

产业落地催化也在密集兑现:英伟达商用CPO交换机已完成向Lambda的首批托付,Spectrum 2026下半年将启动量产爬坡,商用落地无悬念。台积电COUPE硅光整合平台已实现量产,持续为英伟达路线图提供工艺支撑。前瞻跟踪维度,英伟达通过股权投资+多年期采购协议锁定Lumentum、Coherent高端激光器产能,其交付节奏是预判CPO出货规模与放量节奏的核心领先指标。

不过也有机构对CPO大规模商用落地的时间节奏有分歧。

万联证券研报显示,CPO产业化过程进入验证期,长期技术趋势不改,但市场围绕CPO量产节奏产生分歧,SemiAnalysis预计CPO规模化量产将延迟至2028年以后,主要原因是光引擎连接良率瓶颈、ASIC集成难度以及整体成本经济性等因素。英伟达网络业务高级副总裁Gilad Shainer则预计2026年下半年开始放量。Bernstein认为云厂商不会为了节能牺牲系统可靠性和可维护性,目前不云厂商计划在2026年至2027年大规模部署CPO,更现实的收入来源在1.6T、LPO/NPO、光源、测试、PCB等赛道。

(文章来源:东方财富研究中心)

来源: 东方财富研究中心

相关标签:

相关推荐

凤凰网科技讯 1月30日,依据市场研究机构Omdia最新陈述,2025年全球智能手机出货量同比增长2%,达到12.5亿部,为2021年以来的最高水平。除大中华区外,其...

据知情人士对媒介透露,OpenAI 正在为今年第四季度的公开上市做准备。 随着OpenAI与另一家AI初创企业Anthropic在IPO进度上的竞争愈发激烈, 其上市计划正在...

新华财经北京1月30日电新华社石油代价系统1月30日发布的数据显示,1月29日一揽子原油平均价格变化率为4.41%。 根据《石油价格管理办法》规矩,国际汽、...